- Mo 09:00 - 12:30

- Mi,Do 14:30 - 18:00

- Termine auch nach Vereinbarung

LVM-Versicherungsagentur Jungmann & Schmid GbR

Kontakt

Für die Nutzung der Karte wird technisch bedingt Ihre IP-Adresse an Mapbox übermittelt. Mehr erfahren Sie zum Datenschutz bei Mapbox.

Weitere Standorte

- Münzstr. 17

86956 Schongau

- Schmiedstr. 6

82389 Böbing

Für Sie vor Ort

Setzen Sie auf eine starke Partnerschaft - fühlen Sie sich bei uns gut aufgehoben

Familiär und unkompliziert beraten wir Sie in allen Bereichen zu den Themen Versicherungen, Vorsorge und Finanzen. Profitieren Sie von unserer guten Zusammenarbeit. Überzeugen Sie sich und kommen Sie vorbei. Mit uns können Sie und Ihre Familie unbeschwert in die Zukunft blicken. Wir beraten Sie individuell in allen Lebensphasen über sinnvolle Versicherungs- und Finanzlösungen. Vereinbaren Sie einen Termin mit uns.

Ihre LVM-Versicherungsagentur

Wir sind für Sie da

LVM: Versicherungen, Vorsorge und Vermögensplanung aus einer Hand

Wir bieten Ihnen:

- Versicherungsschutz für Privatpersonen und Unternehmer

- Vorsorgeprodukte: Risikoschutz, Unfallschutz, private Krankenvoll- oder Zusatzversicherung, private Altersvorsorge oder betriebliche Altersversorgung

- Finanzprodukte: attraktive Konditionen für Geldanlagen, Finanzierungen und Leasing

Bei uns erhalten Sie Ihr Gesamtkonzept, zugeschnitten auf Ihre Situation. Sie behalten den Überblick und können sicher sein, dass nichts vergessen oder doppelt versichert wird. Wir freuen uns auf Sie und erstellen Ihnen gern ein Angebot.

Rüdiger Jungmann

Agenturinhaber

Andrea Jungmann

Marina Mägele

Stephan Schmid

Agenturinhaber

News

Moped, E-Scooter & Co.

Jedes Jahr zum 1. März benötigen Sie für Moped & Co. ein neues Versicherungskennzeichen.

Bestellen Sie jetzt Ihr Versicherungskennzeichen für Moped, Roller, Mofa, E-Scooter, E-Bike oder S-Pedelec!

Wie auch im vergangenen Jahr besteht das Kennzeichen aus einer Folie, die auf eine wiederverwendbare Trägerplatte geklebt werden kann. Wir senden Ihnen das neue Kennzeichen ohne Mehrkosten direkt nach Hause.

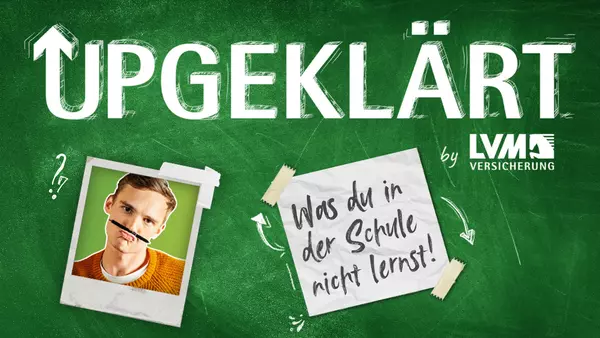

UPGEKLÄRT - Was du in der Schule nicht lernst!

Die Schule hat dich nicht “auf's echte Leben” vorbereitet? Keine Panik!

Mit dem YouTube-Kanal „UPGEKLÄRT – Was du in der Schule nicht lernst!“ der LVM Versicherung nimmt Tom dich mit durch das Chaos des Erwachsenwerdens. Der erste Umzug, Versicherungen und Steuern sind nämlich gar nicht so kompliziert, wie du vielleicht denkst!

Meine LVM

Versicherungen neu erleben

„Meine LVM“ ist Ihr direkter und komfortabler Draht zu Ihrer LVM-Versicherungsagentur. Mit dem Zugang zu „Meine LVM“ erledigen Sie Ihre Versicherungsangelegenheiten flexibel und sicher online sowie auch mobil.

Ihre Vorteile auf einen Blick:

- 24 Stunden am Tag für Sie da

- Schneller Zugriff auf Ihre Versicherungsverträge und Konten

- Komfortabler und sicherer Dokumentenversand direkt an Ihre Versicherungsagentur

- Unkomplizierte Änderungen Ihrer persönlichen Daten

- Diese und weitere Vorteile von „Meine LVM“ finden Sie hier erklärt.

Kennen Sie schon die "Meine LVM"-App?

Mit der kostenlosen "Meine LVM"-App haben Sie Ihr persönliches und sicheres Service-Center direkt in Ihrer Hand:Jederzeit schneller Zugriff auf alle Funktionen von "Meine LVM" und viele nützliche Onlinedienste für unterwegs.

Laden Sie die App am besten gleich auf Ihr Smartphone.

Online Services

Rechtliche Informationen

Verantwortlich für die Inhalte des Internetauftritts dieser LVM-Versicherungsagentur:

Jungmann & Schmidt GbR

vertretungsberechtigtePerson: Rüdiger Jungmann, Stephan Schmid

Gebundener Versicherungsvertreter nach § 34d Abs. 7 Satz 1 Nr. 1 der Gewerbeordnung

- Registrierungsnummer

- D-EPTZ-BX8EQ-14 Rüdiger Jungmann, D-I1BT-C8ECG-80 Stefan Schmid (www.vermittlerregister.info)

- Zuständige Aufsichtsbehörde

- Industrie- und Handelskammer für München und Oberbayern, Balanstraße 55-59, 81541 München

- Mitglied der vorgenannten IHK

Berufsbezeichnung

Versicherungsvertreter gemäß Versicherungsvermittlerregister; Bundesrepublik Deutschland

Berufsrechtliche Regelungen

§ 34d Gewerbeordnung (GewO)

§§ 59-68 Versicherungsvertragsgesetz (VVG)

Versicherungsvermittlerverordnung (VersVermV)

Verbraucherstreitbeilegung

Ich/ wir nehme(n) an einem Streitbeilegungsverfahren vor den aufgeführten Verbraucherschlichtungsstellen teil.

Versicherungsombudsmann e. V.

Postfach 08 06 32

10006 Berlin

www.versicherungsombudsmann.de

Ombudsmann

Private Kranken- und Pflegeversicherung

Postfach 06 02 22

10052 Berlin

www.pkv-ombudsmann.de

Erlaubnis als Immobiliardarlehensvermittler nach § 34i Abs.1 der Gewerbeordnung

- Registrierungsnummer

- D-W-155-QAMW-36 (www.vermittlerregister.info)

- Name und Anschrift der zuständigen Erlaubnisbehörde

- IHK für München und Oberbayern

- Max-Joseph-Str. 2

- 80333 München

- Name und Anschrift der zuständigen Registrierungsbehörde

- IHK für München und Oberbayern

- Max-Joseph-Str. 2

- 80333 München

Download der Erstinformation des Versicherungsvermittlers.

Nachhaltigkeitsbezogene Offenlegungspflichten

Hier finden Sie die gesetzlich geforderten Informationen zu nachhaltigkeitsbezogenen Offenlegungspflichten im Finanzdienstleistungssektor.

Die Verordnung (EU) 2019/2088 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (sogenannte Transparenzverordnung; im Folgenden: TranspVO) normiert eine Reihe von Informationspflichten, die bei der Beratung über bestimmte Produkte der LVM Lebensversicherungs-AG bzw. der LVM Pensionsfonds-AG zu erfüllen sind. Zu diesen Produkten gehören nach derzeitigem Stand insbesondere die sog. Versicherungsanlageprodukte (auch IBIP genannt für Insurance Based Investment Product), Produkte der betrieblichen Altersversorgung sowie Riester- und Basisrentenverträge.

Strategien zur Einbeziehung von Nachhaltigkeitsrisiken bei der beratenden Tätigkeit

Art. 3 Abs. 2 TranspVO verpflichtet Versicherungsvermittler als Finanzberater zur Veröffentlichung ihrer Strategien zur Einbeziehung von Nachhaltigkeitsrisiken, die bei den Anlageberatungs- oder Versicherungsberatungstätigkeiten für die oben aufgeführten Produkte verfolgt werden.

Als Nachhaltigkeitsrisiko in diesem Sinne ist ein Ereignis aus den Bereichen Umwelt, Soziales oder Unternehmensführung zu verstehen, mit dessen Eintritt wesentliche nachteilige Auswirkungen auf den Wert der Investition verbunden sein können.

Meine Nachhaltigkeitsstrategie ist wie folgt angelegt:

Als Ausschließlichkeitsvermittler berate ich ausschließlich über Versicherungsprodukte der LVM Versicherung sowie deren Kooperationspartner. Die Einbeziehung von Nachhaltigkeitsrisiken im Rahmen der Beratung erfolgt zunächst vor dem Hintergrund der vom Kunden geäußerten Wünsche und Bedürfnisse unter Abgleich mit dem vorhandenen Produktportfolio der LVM Versicherung sowie deren Kooperationspartnern. Ob und ggf. in welchem Umfang Nachhaltigkeitsrisiken für einzelne Produkte relevant sind, ist den jeweiligen vorvertraglichen Produktinformationen des Anbieters zu entnehmen. Eine darüber hinausgehende Bewertung bzw. Einbeziehung von Nachhaltigkeitsrisiken erfolgt bei der Beratung nicht.

Erklärung über die Berücksichtigung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren bei der Versicherungsvermittlung

Weiterhin schulden Versicherungsvermittler gemäß Artikel 4 Abs. 5 der Transparenzverordnung Informationen dahingehend, ob sie in Anbetracht der Größe, der Art und des Umfangs ihrer Tätigkeiten und der Art der Versicherungsprodukte die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren in ihrer Beratung berücksichtigen.

Unter Nachhaltigkeitsfaktoren in diesem Sinne sind Umwelt-, Sozial- und Arbeitnehmerbelange, die Achtung der Menschenrechte sowie die Bekämpfung von Korruption und Bestechung zu verstehen (vgl. Art. 2 Nr. 24 TranspVO).

Im Rahmen der Beratung zu Versicherungsanlageprodukten berücksichtige ich die wichtigsten nachteiligen Auswirkungen („Principal Adverse Impacts“, sog. PAI) auf die o.g. Nachhaltigkeitsfaktoren, indem ich Kunden mit Nachhaltigkeitspräferenzen frage, ob sie ein Produkt wünschen, das PAI berücksichtigt oder ob das gewünschte Produkt eine Auswirkung auf allgemeine Nachhaltigkeit (ESG) oder eine Auswirkung auf ökologische Nachhaltigkeit (E) haben soll. Die so eingeholten Kundenwünsche berücksichtige ich bei der Auswahl an geeigneten Produkten. Kann anhand der eingeholten Informationen kein geeignetes Produkt empfohlen werden, werde ich die Kunden hierauf entsprechend hinweisen.

Im Rahmen meiner Beratung berücksichtige ich ferner die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen der LVM Lebensversicherungs-AG bzw. der LVM Pensionsfonds-AG auf Nachhaltigkeitsfaktoren. Grundlage der Berücksichtigung bilden die von den Anbietern zur Verfügung gestellten Informationen.

Nähere Informationen zur Berücksichtigung nachteiliger Auswirkungen von Investitionsentscheidungen der LVM Versicherung auf Nachhaltigkeitsfaktoren finden Sie hier.

Transparenz der Vergütungspolitik im Zusammenhang mit der Berücksichtigung von Nachhaltigkeitsrisiken

Weiterhin sind Versicherungsvermittler zu Angaben in Bezug auf eine potenzielle Abhängigkeit ihrer Vergütung von Nachhaltigkeitskriterien verpflichtet (Artikel 5 Abs. 1 TranspVO). So ist z.B. darüber zu informieren, ob für die Vermittlung nachhaltiger Produkte eine höhere oder niedrigere Vergütung (Provisionen, Bonifikationen oder sonstige Vergütungsbestandteile) erzielt wird als für nicht nachhaltige.

Die Höhe meiner Vergütung durch das Versicherungsunternehmen hängt nicht davon ab, ob das vermittelte Produkt Nachhaltigkeitsrisiken berücksichtigt oder nicht. Es erfolgt insoweit keine nach Nachhaltigkeitsrisiken divergierende Vergütung. Dieses Prinzip gilt gleichfalls für die Vergütung meiner Mitarbeitenden.

Datenschutzhinweise für Besucher der Agentur-Homepage

Sie finden hier die Informationen über die Verarbeitung Ihrer personenbezogenen Daten beim Besuch dieser Website.

Verantwortlichkeit

Für die Verarbeitung personenbezogener Daten auf diesem Internetauftritt besteht eine gemeinsame Verantwortlichkeit gemäß Art. 26 DSGVO zwischen

Jungmann & Schmidt GbR

Schongauer Str. 22

86987 Schwabsoien

info@jungmann-schmid.lvm.de

und

Landwirtschaftlicher Versicherungsverein Münster a.G. (LVM) Kolde-Ring 21 48126 Münster

Beschreibung der Funktionsteilung

Die gemeinsame Verantwortlichkeit ergibt sich aus den tatsächlichen Umständen der Funktionsteilung zwischen der LVM-Versicherungsagentur und der LVM.

LVM:

Die LVM stellt die gesamte Infrastruktur für den Betrieb der Website bereit. Weiterhin legt sie fest, welche Marketingtechnologie eingesetzt wird. Die dadurch erhobenen Daten werden bei der LVM gespeichert.

Agentur:

Die Agentur ist Anbieter der Website und veranlasst damit die Erfassung Ihrer

personenbezogenen Daten.

Die Agentur kann die durch die LVM erhobenen Daten bei Bedarf auswerten lassen, um so ihre

Marketingmaßnahmen zu optimieren.

Grundlegende Informationen

Die LVM benötigt Ihre personenbezogenen Daten zum Betrieb und zur Auslieferung dieser Website und der unter dieser Domain betriebenen Webapplikationen. Hierbei werden erfasst:- Ihre IP-Adresse,

- ggf. Angaben aus technischen Cookies (Session-Cookies u. a.),

- Seiten, die Sie auf der Agentur-Homepage besuchen,

- die Website, von der aus Sie die Agentur-Homepage besuchen,

- der Name des Anbieters, der Ihnen Ihren Internetzugang ermöglicht (Provider),

- der benutzte Browser- und Rechnertyp sowie

- Datum, Uhrzeit und Dauer des Zugriffs.

Einige dieser Angaben werden darüber hinaus in Logfiles gespeichert. Die Speicherdauer

beträgt 35 Tage. Die

Verarbeitung Ihrer oben genannten Daten erfolgt im Rahmen des berechtigten Interesses der

LVM (Art. 6 Abs. 1

lit. f DSGVO). Dieses besteht zum einen im Betrieb und in der Auslieferung der

Internetauftritte der Agentur

und zum anderen in der Gewährleistung der Sicherheit und Integrität der

informationstechnischen Systeme der

LVM.

Bestimmte Angebote auf dieser Website erfordern, dass Sie der LVM oder der

Agentur persönliche

Angaben

übermitteln. Bei der Vereinbarung eines Rückrufs oder einer Beratung werden Ihre Daten an

die Agentur

übermittelt. Falls Sie einen Schaden melden, werden diese Daten direkt an die LVM

übermittelt. Die

Übermittlung dieser Angaben an die Agentur oder die LVM wird von Ihrem

Einverständnis abhängig

gemacht. Der

Schutz der Persönlichkeitsrechte unserer Kunden und Geschäftspartner ist für uns von großer

Bedeutung.

Ihre Rechte

Für die Erfüllung Ihrer Rechte ist die LVM zuständig. Wenden Sie sich für die Ausübung Ihrer Rechte an die LVM.

Auskunft, Berichtigung, Löschung:

Sie können Auskunft über die zu Ihrer Person gespeicherten Daten verlangen. Darüber hinaus

können Sie unter

bestimmten Voraussetzungen die Berichtigung oder die Löschung Ihrer Daten verlangen.

Einschränkung der Verarbeitung:

Ihnen kann weiterhin ein Recht auf Einschränkung der Verarbeitung Ihrer Daten zustehen.

Datenübertragung:

Darüber hinaus steht Ihnen unter bestimmten Voraussetzungen das Recht zu, die Herausgabe der von Ihnen

bereitgestellten Daten in einem strukturierten, gängigen und maschinenlesbaren Format zu verlangen.

Widerspruchsrechte:

Sie haben das Recht, einer Verarbeitung Ihrer personenbezogenen Daten zu Zwecken der Direktwerbung ohne

Angabe von Gründen zu widersprechen. Verarbeiten wir Ihre Daten zur Wahrung berechtigter Interessen, können

Sie dieser Verarbeitung widersprechen, wenn sich aus Ihrer besonderen Situation Gründe ergeben, die gegen

die Datenverarbeitung sprechen.

Beschwerderecht:

Sie haben das Recht, sich mit einer Beschwerde an eine Datenschutzaufsichtsbehörde zu wenden. Die für die

Agentur zuständige Aufsichtsbehörde finden Sie unter

https://www.bfdi.bund.de/DE/Service/Anschriften/Laender/Laender-node.html

Die für die LVM zuständige Aufsichtsbehörde erreichen Sie unter:

LDI NRW

Postfach 20 04 44

40102 Düsseldorf

Widerspruch

Die LVM speichert Ihre Besuchsdaten in anonymer Form. Weiteres dazu in den folgenden Abschnitten.

Wenn Sie nicht möchten, dass die Besuchsdaten anonym für statistische Zwecke gespeichert werden, können Sie der LVM dies über eine entsprechende Einstellung in Ihrem Browser mitteilen. Dieser wird daraufhin bei jedem Seitenaufruf eine Anforderung zum Verzicht auf die Speicherung der Besuchsdaten senden. Dieser Anforderung entspricht die LVM und sieht von einer Speicherung ab.

Beim Mozilla Firefox öffnen Sie den Einstellungsdialog unter Extras → Einstellungen oder Bearbeiten → Einstellungen (betriebssytemabhängig). Auf dem Reiter „Datenschutz“ aktivieren Sie dann den Punkt „Websites mitteilen, dass ich nicht verfolgt werden möchte“.

Google Chrome und Microsoft Edge bieten in den erweiterten Einstellungen analog dazu den Punkt, eine 'Do Not Track'-Anforderung zu senden.

Für andere Browser wie Opera oder Safari steht diese Option ebenfalls zur Verfügung.

Kontakt mit der Agentur

Sie können mit der Agentur über verschiedene Wege in Kontakt treten.

Dabei werden je nach Kontaktweg ggf. folgende Daten verarbeitet:

- Name, Vorname

- E-Mail-Adresse

- Telefonnummer

- Faxnummer

- alle Inhalte der entsprechenden Nachrichten

Die LVM und die Agentur verarbeiten diese Daten, um Ihnen antworten zu können. Die Rechtsgrundlage für die Verarbeitung ist Art. 6 Abs. 1 lit. a DSGVO, bei besonders sensiblen Daten ist die Rechtsgrundlage Art. 9 Abs. 2 lit. a DSGVO.

Die LVM und die Agentur speichern diese Daten maximal 365 Tage lang. Im Falle gesetzlicher Aufbewahrungspflichten kann sich die Dauer verlängern.

Sollten Sie die Agentur per Social Media kontaktieren, verweisen wir auf den Datenschutzhinweis für die Präsenz der Agentur in sozialen Netzwerken weiter unten.

Cookies

Cookies sind kleine Dateien, die der Webserver beim Besuch der Website an Ihren Browser sendet. Sie werden auf der Festplatte Ihres Computers gespeichert. Hierbei unterscheidet man zwischen zwei Arten von Cookies:

- Session-Cookies – sie werden nach dem Schließen Ihres Browsers wieder gelöscht.

- Persistente Cookies – sie werden für einen längeren Zeitraum auf Ihrer Festplatte gespeichert.

Diese Website verwendet Cookies, um das Angebot nutzerfreundlicher, effektiver und sicherer zu gestalten. Die meisten von der LVM gespeicherten Cookies sind Session-Cookies und werden nach Ihrem Besuch automatisch gelöscht. Darüber hinaus verwendet die LVM in einigen Fällen auch persistente Cookies. Diese Cookies sind hauptsächlich für analytische Zwecke.

Weitere Informationen zu den Cookies, wie die Anbieter und die Speicherdauer, finden Sie im Cookiebanner auf dieser Website.

Einsatz Marketing-Technologie

Die Website setzt diverse Marketing-Technologien ein. Über den Einsatz entscheidet die LVM.

Google Dienste

Diese Website nutzt verschiedene Dienste der Firma Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Ireland („Google“) zur Erfassung der Nutzung dieser Website sowie zur Analyse der Wirksamkeit der Kommunikation und Werbeanzeigen der Agentur. Google Ireland ist eine Tochtergesellschaft der Google LLC mit Sitz in den USA.

Die für die jeweiligen Dienste erhobenen Daten werden an Google übermittelt und dort im Wesentlichen im Auftrag der LVM verarbeitet. Darüber hinaus nutzt Google die Daten auch zu eigenen Zwecken ein, was Werbung und Profilbildung umfassen kann.

Google LLC ist dem Transatlantic Data Privacy Framework (TADPF) beigetreten. Somit ist ein gleichwertiges

Schutzniveau wie im EWR gewährleistet. Mehr Infos finden Sie unter:

https://www.dataprivacyframework.gov/

Folgende Dienste von Google setzen wir ein:

1. Google Analytics

Soweit Sie Ihre Einwilligung erklärt haben, wird auf dieser Website der Webanalysedienst Google Analytics 4 eingesetzt.

Umfang der Verarbeitung

Google Analytics verwendet Cookies, die eine Analyse der Benutzung dieser Website durch Sie ermöglichen. Die mittels der Cookies erhobenen Informationen über Ihre Benutzung dieser Website werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Diese Website nutzt Google Signale. Damit werden in Google Analytics zusätzliche Informationen zu Nutzern erfasst, die personalisierte Anzeigen aktiviert haben (Interessen und demografische Daten). Diese Anzeigen können in geräteübergreifenden Remarketing-Kampagnen an diese Nutzer ausgeliefert werden.

Bei Google Analytics 4 ist die Anonymisierung von IP-Adressen standardmäßig aktiviert. Aufgrund der IP-Anonymisierung wird Ihre IP-Adresse von Google innerhalb von Mitgliedstaaten der Europäischen Union oder in anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum gekürzt. Nur in Ausnahmefällen wird die volle IP-Adresse an einen Server von Google in den USA übertragen und dort gekürzt. Die im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird laut Google nicht mit anderen Daten von Google zusammengeführt.

Während Ihres Website-Besuchs wird Ihr Nutzerverhalten in Form von „Ereignissen“ erfasst. Ereignisse können sein:

- Seitenaufrufe

- erstmaliger Besuch der Website

- Start der Sitzung

- Ihr „Klickpfad“, Interaktion mit der Website

- Scrolls (immer, wenn ein Nutzer bis zum Seitenende (90%) scrollt)

- Klicks auf externe Links

- interne Suchanfragen

- Interaktion mit Videos

- Dateidownloads

- gesehene / angeklickte Anzeigen

- Spracheinstellung

Außerdem wird erfasst:

- Ihre IP-Adresse (in gekürzter Form)

- technische Informationen zu Ihrem Browser und den von Ihnen genutzten Endgeräten (z. B. Spracheinstellung, Bildschirmauflösung)

- Ihr Internetanbieter

- die Referrer-URL (über welche Website/ welches Werbemittel Sie auf diese Website gekommen sind)

- Browser-Typ/-Version,

- verwendetes Betriebssystem,

- Referrer-URL (die zuvor besuchte Seite),

- Hostname des zugreifenden Rechners (IP-Adresse),

- Uhrzeit der Serveranfrage

Zwecke der Verarbeitung

Google verarbeitet die Daten im Auftrag der LVM, um Ihre Nutzung der Website auszuwerten, um Reports über die Website-Aktivitäten zusammenzustellen und um weitere mit der Website-Nutzung und der Internetnutzung verbundene Dienstleistungen gegenüber dem Website-Betreiber zu erbringen. Darüber hinaus nutzt Google die Daten auch zu eigenen Zwecken, was Werbung und Profilbildung umfassen kann.

Rechtsgrundlage

Rechtsgrundlage für diese Datenverarbeitung ist Ihre Einwilligung gem. Art. 6 Abs. 1 lit. a DSGVO.

Speicherdauer

Die von der LVM gesendeten und mit Cookies verknüpften Daten werden für Google Universal nach 26 Monaten und für Google Analytics nach 14 Monaten automatisch gelöscht. Die Löschung von Daten, deren Aufbewahrungsdauer erreicht ist, erfolgt automatisch einmal im Monat.

Empfänger

Empfänger der Daten sind/können sein:

Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland (als Auftragsverarbeiter nach Art. 28 DSGVO)

Google LLC, 1600 Amphitheatre Parkway Mountain View, CA 94043, USA

Alphabet Inc., 1600 Amphitheatre Parkway Mountain View, CA 94043, USA

Es ist nicht auszuschließen, dass US-amerikanische Behörden auf die bei Google gespeicherten Daten zugreifen.

Widerruf

Sie können Ihre Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen, indem Sie die Cookie-Einstellungen aufrufen und dort Ihre Auswahl ändern. Die Rechtmäßigkeit der aufgrund der Einwilligung bis zum Widerruf erfolgten Verarbeitung bleibt davon unberührt.

Sie können die Speicherung von Cookies auch von vornherein durch eine entsprechende Einstellung Ihrer Browser-Software verhindern. Wenn Sie Ihren Browser so konfigurieren, dass alle Cookies abgelehnt werden, kann es jedoch zur Einschränkung von Funktionalitäten auf dieser und anderen Websites kommen. Sie können darüber hinaus die Erfassung der durch das Cookie erzeugten und auf Ihre Nutzung der Website bezogenen Daten (inkl. Ihrer IP-Adresse) an Google sowie die Verarbeitung dieser Daten durch Google verhindern, indem Sie

- Ihre Einwilligung in das Setzen des Cookies nicht erteilen oder

- das Browser-Add-on zur Deaktivierung von Google Analytics (https://tools.google.com/dlpage/gaoptout?hl=de) herunterladen und installieren.

Nähere Informationen zu den Nutzungsbedingungen von Google Analytics und zum Datenschutz bei Google finden Sie unter https://marketingplatform.google.com/about/analytics/terms/de und unter https://policies.google.com/?hl=de.

2. Google Dynamic Remarketing

Durch diese Technologie werden Nutzer, die die Internetseiten und Onlinedienste der Agentur bereits besucht und sich für das Angebot interessiert haben, durch zielgerichtete Werbung auf den Seiten des Google-Partner-Netzwerks erneut angesprochen. Auf diese Weise wird automatisch erstellte, zielgruppenorientierte Werbung ermöglicht. Die Anzeigen orientieren sich an den Produkten und Dienstleistungen, die Sie beim letzten Besuch der Agentur-Website oder der LVM-Website angeklickt haben.

Durch die Nutzung der Angebote der Agentur erklären Sie sich mit der Bearbeitung der über Sie erhobenen Daten durch Google in der hier beschriebenen Art und Weise und zu dem zuvor benannten Zweck einverstanden. Wir weisen darauf hin, dass Google eigene Datenschutz-Richtlinien hat, die von diesen unabhängig sind. Die Agentur übernimmt keine Verantwortung oder Haftung für diese Richtlinien und Verfahren. Bitte informieren Sie sich vor der Nutzung dieser Website über die Datenschutzbestimmungen (https://policies.google.com/privacy) von Google.

Rechtsgrundlage für die Verarbeitung ist eine Einwilligung nach Art. 6 Abs. 1 lit. a DSGVO.

3. Google AdWords & Conversion Tracking

Diese Anzeigen werden nach Suchanfragen auf Websites des Google-Werbenetzwerkes eingeblendet. Die LVM hat die Möglichkeit, die Anzeigen der Agentur mit bestimmten Suchbegriffen zu kombinieren. Mit Hilfe der Cookies kann die LVM Anzeigen, basierend auf den vorangegangenen Besuchen eines Nutzers auf der Website der Agentur, schalten. Beim Klick auf eine Anzeige wird auf dem Computer des Nutzers durch Google ein Cookie gesetzt.

Weitergehende Informationen zur eingesetzten Cookie-Technologie finden Sie auch bei den Hinweisen von Google zu den Website-Statistiken und in den Datenschutzbestimmungen.

Die Agentur erhält keine Informationen, mit denen sich Besucher persönlich identifizieren lassen. Die der LVM oder der Agentur von Google zur Verfügung gestellten Statistiken beinhalten die Gesamtzahl der Nutzer, die auf eine der Anzeigen der Agentur geklickt haben, und ggf., ob diese zu einer mit einem Conversion-Tag versehenen Seite ihres Webauftritts weitergeleitet wurden. Anhand dieser Statistiken können die LVM und die Agentur nachvollziehen, bei welchen Suchbegriffen besonders oft auf ihre Anzeige geklickt wurde und welche Anzeigen zu einer Kontaktaufnahme über das Kontaktformular durch den Nutzer führten. Wenn Sie das nicht möchten, können Sie das Speichern des für diese Technologien erforderlichen Cookies bspw. über die Einstellungen Ihres Browsers unterbinden. In diesem Fall fließt Ihr Besuch nicht in die Nutzerstatistiken ein.

Rechtsgrundlage für die Verarbeitung ist eine Einwilligung nach Art. 6 Abs. 1 lit. a DSGVO.

Facebook Custom Audiences

Um Besuchern der Website während ihres Besuchs bei Facebook interessenbezogene Werbeanzeigen zu präsentieren, verwendet die LVM "Custom Audiences Pixel“ der Meta Platforms Ireland Limited, Serpentine Avenue, Block J, Dublin 4 Irland („Meta“, ehemals "Facebook"). Meta Ireland ist eine Tochtergesellschaft der Meta Platforms Inc. mit Sitz in den USA.

Meta Platform Inc. ist dem Transatlantic Data Privacy Framework (TADPF) beigetreten. Somit ist ein

gleichwertiges Schutzniveau wie im EWR gewährleistet. Mehr Infos finden Sie unter:

https://www.dataprivacyframework.gov/

Die LVM hat dazu auf der Website ein Pixel von Meta implementiert, worüber beim Besuch der Website eine direkte Verbindung zu den Meta-Servern hergestellt wird. Dabei wird an den Meta-Server übermittelt, dass Sie die Website besucht haben und Meta ordnet diese Information Ihrem persönlichen Facebook-Benutzerkonto zu.

Nähere Informationen zur Erhebung und Nutzung der Daten durch Meta sowie über Ihre diesbezüglichen Rechte und Möglichkeiten zum Schutz Ihrer Privatsphäre finden Sie in den Datenschutzhinweisen (https://www.facebook.com/privacy/policy/) von Meta. Die Deaktivierung der Funktion "Facebook Custom Audiences" ist für eingeloggte Nutzer unter dem entsprechenden Link möglich.

Datenschutzhinweise zur Beratung

Nachfolgend finden Sie Informationen zur konkreten Verwendung Ihrer personenbezogenen Daten während der Beratung durch die Agentur.

Verantwortlichkeit

Die verantwortliche Stelle ist

Jungmann & Schmidt GbR

Schongauer Str. 22

86987 Schwabsoien

info@jungmann-schmid.lvm.de

Zwecke

Die Agentur verarbeitet Ihre personenbezogenen Daten zwecks Beratung, Vermittlung, Abschluss und zur Bearbeitung vermittelter Versicherungsverträge, Policierung, Vertragsverwaltung, Sanierung, Vertragsanpassung sowie Tarifumstellung.

Rechtsgrundlage

Die Verarbeitung Ihrer personenbezogenen Daten beruht in der Regel auf Artikel 6 Abs. 1 lit. b DSGVO hinsichtlich der Durchführung eines Vertrages oder zur Durchführung vorvertraglicher Maßnahmen. Daneben verarbeitet die Agentur zwecks Erfüllung gesetzlicher Verpflichtungen Ihre personenbezogenen Daten gemäß Artikel 6 Abs. 1 lit. c DSGVO. Zusätzlich kann es sein, dass die Agentur Ihre Daten aufgrund einer Interessenabwägung gemäß Artikel 6 Abs 1 lit. f DSGVO verarbeitet, hierzu zählt insbesondere die Akquise.

Speicherdauer

Die Agentur löscht Ihre personenbezogenen Daten, sobald sie für die oben genannten Zwecke nicht mehr erforderlich sind. Dabei kann es vorkommen, dass personenbezogene Daten so lange aufbewahrt werden, wie Ansprüche gegen die Agentur geltend gemacht werden können (z. B. im Rahmen von gesetzlichen Verjährungsfristen von 3 bzw. bis zu 30 Jahren). Darüber hinaus speichert die Agentur Ihre personenbezogenen Daten, soweit sie dazu gesetzlich verpflichtet ist. Entsprechende Nachweis- und Aufbewahrungspflichten ergeben sich unter anderem aus dem Handelsgesetzbuch, der Abgabenordnung und dem Geldwäschegesetz. Die Speicherfristen betragen danach bis zu 10 Jahre.

Empfänger

LVM: Im Rahmen der Angebots- und Antragsstellung ist es erforderlich, dass die Agentur Ihre personenbezogenen Daten an die Gesellschaften der LVM weitergibt.

Dienstleister: Die Agentur kann Dienstleister für die Erfüllung spezieller Aufgaben beauftragen. Sollte die Agentur Dienstleister beauftragt haben, so können Sie eine Liste der Dienstleister bei der Agentur anfordern.

Weitere Empfänger: Darüber hinaus kann die Agentur Ihre personenbezogenen Daten an weitere Empfänger übermitteln, wie etwa an Behörden zur Erfüllung gesetzlicher Mitteilungspflichten (z. B. Sozialversicherungsträger, Finanzbehörden oder Strafverfolgungsbehörden).

Ihre Rechte

Ihre Rechte können Sie unter der oben angegeben Anschrift der verantwortlichen Stelle geltend machen.

Auskunft, Berichtigung, Löschung:

Sie können Auskunft über die zu Ihrer Person gespeicherten Daten verlangen. Darüber hinaus können Sie unter bestimmten Voraussetzungen die Berichtigung oder die Löschung Ihrer Daten verlangen.

Einschränkung der Verarbeitung:

Ihnen kann weiterhin ein Recht auf Einschränkung der Verarbeitung Ihrer Daten zustehen.

Datenübertragung:

Darüber hinaus steht Ihnen unter bestimmten Voraussetzungen das Recht zu, die Herausgabe der von Ihnen bereitgestellten Daten in einem strukturierten, gängigen und maschinenlesbaren Format zu verlangen.

Widerspruchsrechte:

Sie haben das Recht, einer Verarbeitung Ihrer personenbezogenen Daten zu Zwecken der Direktwerbung ohne Angabe von Gründen zu widersprechen. Verarbeiten wir Ihre Daten zur Wahrung berechtigter Interessen, können Sie dieser Verarbeitung widersprechen, wenn sich aus Ihrer besonderen Situation Gründe ergeben, die gegen die Datenverarbeitung sprechen.

Beschwerderecht:

Sie haben das Recht, sich mit einer Beschwerde an eine Datenschutzaufsichtsbehörde zu wenden. Die für die Agentur zuständige Aufsichtsbehörde finden Sie unter https://www.bfdi.bund.de/DE/Service/Anschriften/Laender/Laender-node.html

Hier finden Sie die Datenschutzhinweise zu Microsoft Teams und Bookings.